News

2016.12.21

2016.12.21

9

9

在线教育一定会成为爆发点。但是这个结论本身是没有意义的,因为哪个行业都能这么说。

重要的是几个判断:

·在线教育的哪个细分领域会爆发?是成人教育?应试教育?

·在什么时间点爆发?是一年还是十年?

·行业性的机会在哪里?是平台?内容?还是工具?硬件?上游?下游?

·在线教育的哪种商业模式是更合理的?B2C?C2C?猎头费?课程收费?软广告?应用内购买?

第一个问题,在线教育的哪个细分领域会爆发?

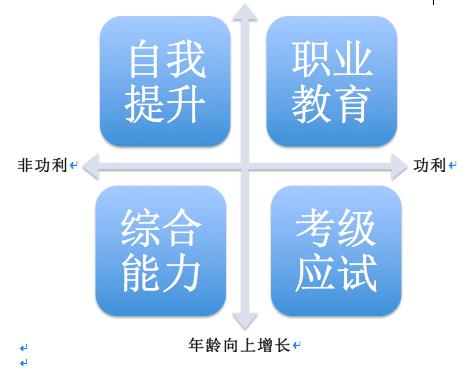

首先,在线教育行业,有哪些细分领域?下面来看一张简单的图示:

教育行业可以用纵横两个维度来拆分:纵向的年龄,横向的是教育内容、方式的属性。

教育行业可以用纵横两个维度来拆分:纵向的年龄,横向的是教育内容、方式的属性。年龄不用多说,教育内容和方式的属性,是按功利属性无级变速来划分。补充一句,单按年龄或者单按功利与否来划分,都是不够准确。

四个象限,分别给1、2个典型用户/场景:

左下角,低龄非功利:比如早教;比如“小记者”培训;比如夏令营;

左上角,高龄非功利:比如大家上知乎,看网易公开课、报名上Coursera、学古琴、学烹饪……

右下角,低龄功利:学而思在这里;百万琴童也在这里;家教1对1、各种补课班都在这儿;

右上角,高龄功利:CPA、会计上岗证、考研、……都在这儿呢。

决定会否爆发的因素有两个:

1)细分行业自身的发展程度。这里还要看两层:

A,对应市场的成熟度;B,细分行业的成熟度(规范程度)

·市场的成熟度是指,这个细分领域的用户有没有消费的习惯,即“有没有需求(市场)”;互联网改造一个行业的前提是,这个行业本身在线下的时候是有交易需求和实际交易场景的。

·行业成熟度(规范程度)是指,有没有健康的规范,业内人士服不服,规则有没有被玩坏,有没有明显的瓶颈(天花板);

A是必须的,如果市场需求都没有,那么肯定谈不到爆发;

B要看平衡,不是越成熟越好的,钢铁行业很成熟了,很难爆发;机会往往在于规范还不成熟。当然,如果太不成熟,很容易成为先烈。行业成熟的过程,是大鱼可以吃小鱼的过程。规则已经明确了,但还没建立起来,这个档口,BAT砸点钱你就不要玩了。

2)“互联网”对这个细分行业的影响;

传统行业,用传统的方式是无法爆发的。互联网是鲶鱼,可以改造一个行业。

如果这个领域是可以被互联网改造的,那么这个领域爆发的机会就大。改造的难度越大、成本越高,爆发的机会越小。

判断改造的难度和成本,要回过来看这个行业的特性。钢铁行业能被互联网改造吗?(不好意思我老说钢铁行业……)不敢说绝对不能,但机会可能真的不大。互联网技术不足以优化这个行业的产品、体验,不足以改造它的运营方式、商业模式。

方法有了。看这四个象限。

左上角,大家上Coursera学知识。好东西,有需求。但是没有消费习惯,市场其实很小。比如白领学太极拳、学古琴。你的时间往往不允许你花很多钱去学一些东西,虽然你挺有钱。

右上角,考上岗证、考公务员。刚需。线下已经爆发过了。能用互联网的方式改造吗?如果是标准化的考试比如国考,猿题库就做出来了。但互联网能影响到哪一步?空间有限。因为规则是既定的,而且不是由你互联网来定的,是国家定的。天花板很明显,而且很低。

右下角,应试考级。线下已经爆发过了,学而思、精锐、龙文,都是这么起来的。可也都撞到了天花板。按现在的路子,是谈不上爆发的,互联网能改造这个领域,但最大的天花板是,行业体量就这么点,大玩家已经出现,高考再那么一收,整体的盘子很难变大了。

左下角,能力提升。需求、市场正在形成。二十年前高考是唯一的进身之阶,这个象限根本不存在,现在已经不同。中小学课本都在变化,家长也在变化。80后成了家长,这些人自己都是受了应试的苦过来的,知道应试有屁用,不希望孩子重蹈覆辙。这是需求。

互联网对这个领域的改造,目前还没有成型的路子,但往上可以参考Coursera,往右可以参考学而思网校。不成熟,也许反而是机会。虽然,机会也许不大。

前面是从行业细分来说。今天换个角度:从行业分工来看,机会在哪个阶段。

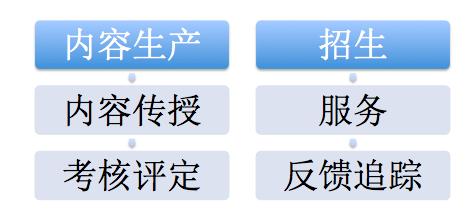

先普及背景:教育行业的分工,按阶段可以这么分:(以下讨论,均适用于上述四个象限不同领域)

左边这列,是产品部,右边这列,是市场部。这是对应到教育机构。当然也可以对应到学校——学校本质上也是一个教育机构。

产品部门负责:

1.内容生产,就是编写教材、教学方法研讨、撰写教案、课件等;大型教育机构肯定有这个专门部门,哪怕是1对1机构,也有教研。学校里叫“教研组”。小型机构往往没有这个部门,找个好老师,TA负责教研上课,完全不需向机构汇报。

——这个工序,互联网有很大机会去改造。很多老师现在只是知识的搬运工。我也干过这事儿,把百度百科搬运到课堂上。说得好听,这是信息不对称。互联网的世界是平的,这种壁垒不应该存在。互联网时代,内容可以UGC,不再是独家垄断。这和电视剧、动漫、游戏等文化产业不一样。这些东西的生产制作成本极高。教育内容的生产,成本低到:给我一台电脑,给我一个月时间,我能给你小学五年的语文课教案。

2.内容传授,就是上课。上课的形式多样,大班、小班、1对1。前一个环节对这个环节会产生很大的影响。这个环节也是直接面对用户的最直接的环节。口碑大都形成于此。小机构能活下来,就是因为这个环节里,可能存在名师。大机构胜过小机构的地方,也正在于:我可以培养出好老师,或者,我根本不需要名师。

多说两句。对线下机构来说,这个环节应该是成本最高的。不是因为老师课时费高。新东方不需要名师的原因是,他可以用强大的内容和考核环节来达到效果,所以不会被名师绑架。而内容和考核环节都是需要钱的。所以上课这个环节成本高,是隐性成本,表现在其他方面。

——这个领域,互联网改造的机会可能更大。学龄阶段的非应试教育存在新机会:知识应免费,发力点在创新教学方法和评价体系上 大家可以参考。教育这件事,真正出彩的是内容传授,是教学方法。内容无法成为壁垒的,方法才是。新东方爱讲笑话,笑话这种内容不是壁垒,壁垒是,你怎么想不到通过笑话来吸引大学生呢。给我一个月我能做出五年的教案,这是内容,有这本事的肯定不止我一个,随便找一个10年教龄的语文老师,都不用一个月,她把10年的教案拿出来,就比我牛逼十倍。

但我和她一样上一节课,我还真不见得比她差。——至少,我有信心更多孩子会喜欢我。

3.考核评定。越功利的领域,越容易考核,这个环节就越简单。新东方是托福市场的大玩家,学而思则是奥数四大杯赛的大玩家,他们每年都在四大杯赛上投入大量成本,以保证自己的学生拿奖。对非功利的领域来说,这个问题同样绕不过去,怎么办?自己建立考评体系。我以为,这也正是机会所在:你有机会成为规则制定者。

——这个领域,互联网未见得有多大优势。尤其在功利的领域里,因为即使你指定了规则,买单的人还是很有可能不认你的规则。不过也不绝对。不排除有颠覆性的技术或者方式出现,改变格局。至少,我能看到大数据在其中的作用。猿题库就挺成功。

市场部门负责:(不太准确,往往是运营部门,或者教务部门)

1.招生。这事儿真没有那么简单。你很可能不是输给同行的竞争对手,而是输给学生的时间。人的时间都是有限的,一个双休日,你最多也就上八门课。有你没我的。这是行业真正的难点,如果能打破这个瓶颈,那么整个行业的规模都会上一个档次。现在线下的操作,很多还是资源主导。这是现状。

——互联网能做很多,已经有很多以招生渠道自诩的网站,天天在给我打电话了。拿互联网做销售渠道,当成营销工具,这是最简单直接的思路。我相信这些网站能提供一些价值。但我不看好这种模式能做成一个大众点评网。教育产品的消费使用过程,和餐饮行业完全不同。这个模式本质上是无力的。沪江网就在转型自己做内容了。但是在线教育的爆发,一定离不开在这个领域里的突破、创新。

互联网金融,并不只是通过互联网卖基金这么简单。在线教育同理。

2.服务。这点上,至少大机构相互之间已经做到红海了,很难突破了。教学服务,不论是面向用户(学生)还是面向客户(家长),以现有模式能突破的地方太少了。但是大数据很可能带来机会。

——Coursera之所以能向Google推荐人才,并向Google收取猎头费,正是因为Coursera掌握了学生的学习过程和结果。这在升学过程价值非常大。面试找工作、考研、高考、中考、小升初,都是高一级机构在筛选学生。如果有人能提供完整的学生信息、学习状况并提出有针对性的建议或分析,这显然是一件有价值的事。至少可以和高校职业发展部门合作吧,至少可以和大企业校招结合吧。

3.反馈追踪。这是偏营销的方面。怎样展示学生成果?怎样形成品牌?龙文教育是张榜公示成绩,Coursera可能是靠大家的口碑。小机构不会来做这件事。大机构也很可能忽视。这个环节对业务本身的提升有限。

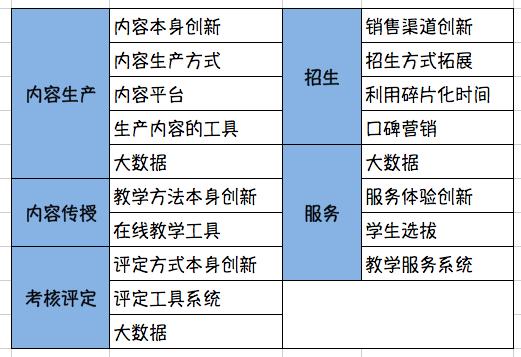

上表是互联网(在线教育)对传统线下教育可带来创新改变的点:

1.互联网化对教育内容本身的创新:线下教育的内容,无非是学科、应试。高考不考的,高中不会教,领导不要求的,小学不会上。学校围绕上级转,机构围绕学校转。一方面是行政化的影响,另一方面,是内容本身的局限:几千年以来,获得知识都不是那么容易的。可互联网让获得知识变得非常容易。信息不对称的情况,持续不了太久了。所以,在线教育对教育内容本身的创新,应该做两件事:其一,整合零散的知识(不止是课本上的),形成体系(打破课本的思路);其二,把更多非课本的内容纳入到教育的范畴里来。

举例。丢掉教材。任何一样东西都可以成为教育的出发点(起点)。互联网是连接一切的。从荔枝(生物课)可以讲到妃子笑(文学常识),然后到杨贵妃(历史),引申到驿站(历史常识)、冰箱(文化常识)。还可以从干支纪年法(文化常识),讲到天文历法(地理)。这是互联网思维的整合。

再举例。少年行曾经给孩子们放《狮子王》和《幸福终点站》。稍加讲解,孩子们看得热血沸腾。报社、银行、医院、法院、大学、艺术展、经济危机、印刷厂、寺庙、教堂……都能成为孩子学习的内容。这不是畅想,是现实。以上提到的,均是少年行已经尝试过的。

互联网对教育内容本身的创新,离不开对内容生产方式的创新。

2.互联网化对教育内容生产方式的作用:教材、教案的编写,一向是一小撮自以为是的人闭门造车。语文课本之所以烂,是因为编教材的人大都是文革期间受的教育,也因为教育部必须主导意识形态。可谁说一部日本动画片或者一部《飞屋环游记》对孩子没有教育意义呢。所以不一定是这帮老骨头做出来的才算教育内容。三人行必有吾师。教育内容为什么不能UGC?

老师们,百科全书都已经只有纪念价值了,我们凭什么还自我感觉良好地认为只有我们编出来的才算教材?

想一想,一个人人都能编辑教材的年代,会生产出多少精彩的内容?

3.互联网化带来的教育内容平台:UGC的方式生产出海量的结构化、经过整合的内容,这就形成了一个平台——也可以称之为内容库。大众点评之所以牛逼,正是它从04年开始就积累了一个餐饮行业的内容库。

4.互联网化带来的新的生产内容的工具:现在大家写word、做PPT,然后把word打印出来,把PPT投放到屏幕上。有没有可能出现整合的工具?有没有可能出现云平台?有没有可能做出一站式的硬件?如果能提供这样的系统,从教案编写到最终播放统统实现,然后给学校的教室都装上一台,会不会很牛逼?

5.互联网化的内容生产大数据应用:如果淘宝可以知道最近哪些东西卖得比较好,为什么内容平台不能预知一些趋势呢?如果淘宝可以根据用户需求定制(C2B2C),为什么这个内容平台不能根据学生实际情况和需求,定制教育内容呢?

6.互联网化对教学方法本身的创新:可汗学院/翻转课堂。不懂的请自行Google。当然这只是一种方式,是目前我们看到最颠覆的方式。

7.互联网化带来的新的在线教学工具:智能硬件有没有可能?电子白板?参考第四条。

8.互联网化带来的评定方式本身的创新:为什么一定只是分数?为什么不能是云平台上记录的完整学习记录,包括研究过程、遇到过的困难、克服困难的方式?为什么不能是真正的过程记录和过程评价?线下的年代做不到完整的过程记录,可在线的时代能做到。互联网时代,一考定终身怎么可能还行得通?

9.互联网化带来的评定工具及系统:见下。

10:互联网化的测评大数据:每道题我都能知道大家回答的分布情况。每个知识点都是。所以学生根本没必要每天回去都坐20道一样的四则运算。每个人的课后作业可以是完全不同的。也可以做到真正的百分比评价,只给出档次而没有分数。

11:互联网化带来的招生渠道的创新:线下仅有的招生模式,是口碑、地推、广告。互联网当然不一样。这个不用我解释。更重要的是,互联网打破了地域的限制。山沟沟也能名校。这是极端的说法,更普遍的情况是,郊区的孩子也能学到和市重点学生一样难度的内容。至少对于机构而言,你不需要在上海建设50个教学点去招生了。这是从商业上干掉大型机构的方法之一。

12:互联网化带来的招生方式的拓展:不一定非得考试,查一下数据库就能知道这个孩子究竟是哪方面能力比较弱了。

13:互联网化后对碎片化时间的利用及由此带来的学生扩张:这是从商业上干掉大型机构的方法之二。前文提到过,市场的瓶颈在于学生的时间。双休日排满了最多8节课。可孩子每天还有大量零散的时间。如果都能利用起来,孩子周末就可以有整段的时间玩了。哪怕每天只学20分钟,只算工作日,一周也有100分钟,比周末在学而思上一节课的时间要长哦!

14:互联网化带来的口碑营销的扩展:原来真的只能口耳相传,现在至少有微信了吧亲。

15:互联网化带来的基于大数据的服务:信不信我能通过孩子上课的表现,以及和家长的交流,知道孩子的兴趣所在,以及家庭教育的症结?然后我还能给出建议方案?少年行现在就能做到。虽然目前还只是靠人工。这事儿也是大数据能干的活儿。

16:互联网化带来的服务体验创新:信不信我能把孩子的作文批改得更详细?我能通过一张卷子知道孩子在数学学科上的各种问题?我能在每天某个时候提醒孩子该背单词了?我还能把今天历史课讲的故事融合到今晚的睡前故事里去?

17:互联网化带来的学生选拔创新:和招生方式比较类似。

18:互联网化的教学服务系统:还是智能硬件,上述服务都需要工具和系统。

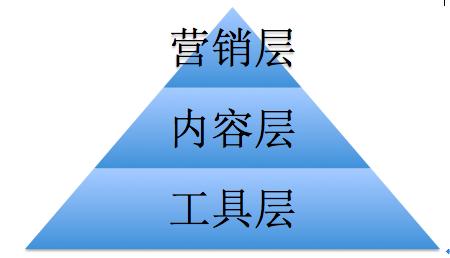

以上我们厘清在线教育的行业特殊性。然后结合互联网的特性,我们也许能看得更清楚,爆发的机会会出现在哪里。先上图:

这个图看似没什么营养。放到很多行业都适用。比如视频、互联网金融,甚至Apple的模式。万变不离其宗,道理确实相通。

三者的关系,图上标示得很清楚了:

·最底层的是工具,包括工具和系统。以苹果举例,是ios和itunes;

·建筑在系统之上的,是内容。以苹果举例,软件层面是大量app应用,包括原生的和开发者制作的;硬件层面是库克非常擅长的供应链管理,也是锤子手机这次砸锅的地方;

·最顶层是营销。以苹果举例,是发布会、1984广告、优质的口碑等等;

对应到在线教育,和前文的18个潜在机会点,也大都可以一一对应。机会,在哪一层?

机会在哪一层都有。取决于你怎么做。但机会有大小之分,商业有逻辑可循。先做营销再做内容,是很难成功的,锤子就是反面教材。那么,这里的逻辑是什么?先后关系是怎样的?

理想化的情况下,工具是第一层的。你带着全套工具,跑到西部去淘金。当然你的效率最高,淘到的金最多。第二步才是内容。有了内容再做营销,但这样做很容易饿死。尤其是在没人讲的清楚究竟要做一个怎样的工具的时候,很可能做出来了没人用,然后……就没有然后了。

从内容到营销,也是这个逻辑。埋头做内容,会死得很难看的,这应该没什么意外。当然,除非你能垄断。那你也不用关心在线教育什么时候爆发。你做了就爆发了。

所以这其实是一个路径选择的问题,你应该从哪个切入点进去?

扯开一句:完整的生态链下,三个环节不是分工的,而是一家独大可以通吃的。光做工具而没有内容,在互联网时代,你早晚被干掉。看看BAT干过的事就知道了。互联网只有第一第二,赢家通吃。

从营销切进去,难。因为没有资源的创业者很难拥有足够强悍的营销能力去PK巨头。

从工具切进去,更难。因为连内容都没有,鬼知道应该把工具做成什么样子?内容虽然靠工具来产生,可工具同样需要靠内容来优化。西部淘金,绝对是有了一大帮淘金者之后,才有人去卖工具的。

所以这个路径在我看来没什么疑问了:做内容。

这也是我认为BAT目前对在线教育根本没摸到路子的原因。一上来就做平台,他们太不把内容当回事了。他们忘了他们自己刚起来的时候,也是从内容做起的。

腾讯有点绕过弯来了,所以和新东方合作。这是巨头切入的方法:强强合作。可惜的是,强强合作很少成功。这是另一个商业问题了。

从内容切入,是在线教育这个行业可以预见的爆发机会。从长期来看,这是模式的成功,可内容本身谈不上模式。而且是脏活累活苦活,是别人不愿意干的活。说远一点,文化创意相关产业,本质上相通。

华谊是通过冯小刚起来的。华谊的远虑也正是如果没有了内容怎么办。所以华谊的布局也是内容:自己生产内容,多渠道跨界使用内容。这个基于内容的模式没什么稀奇,梦工厂好莱坞无不如此。

苹果也是卖内容的,只是它看起来更像一个内容平台而已。从硬件上讲,富士康在做工具和系统,苹果是在生产内容。

Pixar也是在做内容。做内容的同时还形成了方法论,形成了做3D的工具。

你初期的内容越扎实、你生产内容的能力(产能)越强,你的平台就越强,你能吸引到的内容也会越强。在这个循环下,怎么卖只是时间问题。华谊和院线的分成模式很先进,可通路再牛逼,遇到1942照样卖不动。而内容的好坏,不能用艺术家的标准去衡量,也不应该是迎合市场需求。

小时代在我看来真的很恶心,我这是因为逼格高了。可小时代卖得好,为什么。小四其实没有迎合市场,是市场在迎合他。他其实创造了需求。创造了那些虚幻的明星式的不真实的生活场景,让粉丝们陶醉,陶醉于小四创造的意境,其实是陶醉于自己的幻影。这种对自己梦想中的生活的梦幻式的追逐,这种需求是小四创造出来的。冯小刚王朔张艺谋陈凯歌,一个都做不到。

在线教育,最终还是需要内容作支撑。

本文为头条号作者发布,不代表今日头条立场。

官方微信

官方微信

新浪微博

新浪微博

杭州鼎易科技 版权所有 违者必究 浙ICP备07500619号-1 法律顾问:刘志华律师 徐明霞律师